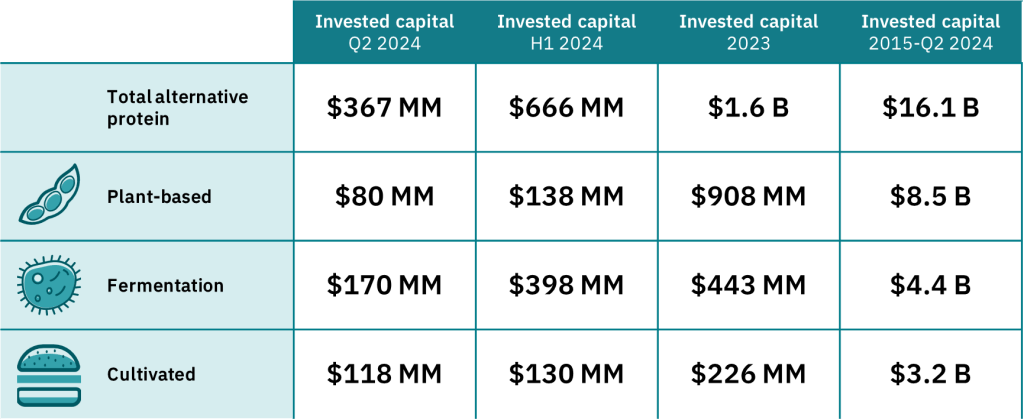

La inversión en alt-protein ha experimentado un repunte en el segundo trimestre de 2024, según el análisis publicado por The Good Food Institute, a partir de los datos de la plataforma Net Zero Insights. Este crecimiento se encuadra dentro de una tendencia general al alza en la inversión global de capital riesgo en todos los sectores en lo que va de año: crecimiento de un 25% intertrimestral y un 12% interanual, sin superar las cifras del primer semestre de 2023. En este contexto, las proteínas alternativas han captado en el segundo trimestre de 2024 un total de 367 millones de dólares, lo que supone un 23% más de fondos que en el primer trimestre del año, y han sido un 5% más altas que en el segundo trimestre de 2023. El optimismo es moderado, pues el total de inversión captado en los seis primeros meses de este año continúa sin superar el conseguido en el mismo periodo de 2023.

La carne cultivada ha obtenido en el segundo trimestre de 2024 sus mejores registros de inversión desde el cuarto trimestre de 2022.

Los 367 M$ captados por empresas dedicadas a la producción de proteínas alternativas en el segundo trimestre del año han elevado las previsiones de inversión total hasta los 666 M$ para 2024. De cumplirse, supondría que la industria ha captado fondos por valor de más de 16.000 millones de dólares en los últimos 10 años. Por categorías, la fermentación se lleva la mayor parte de la inversión, tanto trimestral como semestral, si bien en el segundo trimestre ha sido inferior al primero. La carne cultivada ha experimentado un importante impulso con respecto a los cinco trimestres anteriores. Las empresas especializadas en fermentación han captado 170 M$ de abril a junio (398 M$ en el semestre), las compañías plant-based han recaudado 80 M$ en el segundo trimestre (138 M$ en el semestre) y las dedicadas a la carne y mariscos cultivados recaudaron 118 M$ (130 M$ en el semestre), siendo el segmento con mayor inyección de fondos del segundo trimestre.

Inversión en alt-protein: Situación actual del mercado

La inflación global, la desaceleración del crecimiento económico en EE UU, la situación geopolítica y el contexto macroeconómico invitan a la prudencia, así como el propio comportamiento del mercado: “Si bien algunas empresas de proteínas alternativas han recaudado fondos de gran tamaño, otras han tenido que aceptar fuertes recortes de valoración para completar una ronda o no han podido recaudar fondos en absoluto. Los inversores siguen prefiriendo enfoques con pocos activos y las empresas responden reduciendo sus planes de construcción de instalaciones. Están haciendo más con menos, reduciendo el tamaño de sus equipos y centrándose en sus competencias básicas” apunta Sharyn Murray, Senior Manager, Investor Engagement and Financing en GFI, para quien la colaboración público-privada es clave en el contexto actual.

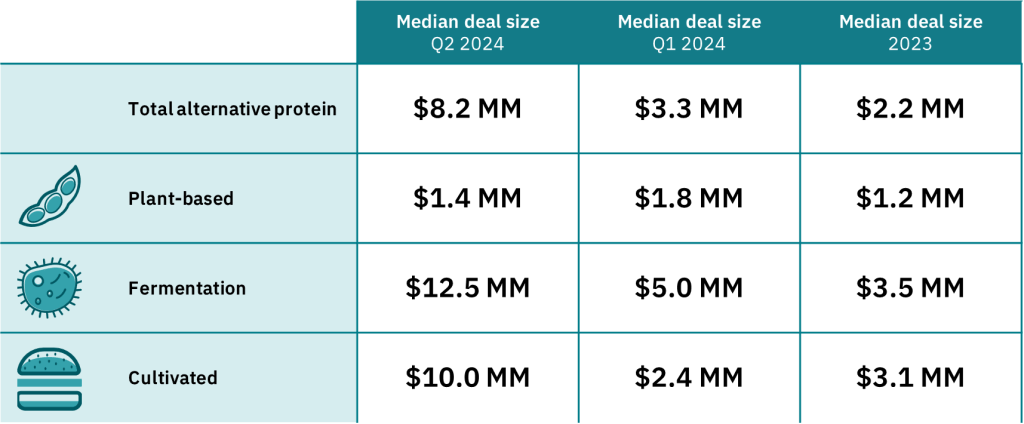

El tamaño medio de las rondas para proteínas alternativas ha sido mayor en el segundo trimestre de 2024 que en el primero. También ha estado por encima de la media registrada en 2023. El análisis de GFI destaca seis rondas que estuvieron por encima de los 25 millones de dólares en el primer trimestre del año: Meati Foods y sus más de 100 M$ en financiación de Serie C-1 (unos 72 M$ de esta ronda se recaudaron en 2023) para producir carne de micelio; Prolific Machines y su ronda de Serie B de 55 M$ para ampliar su plataforma de biología fotomolecular diseñada para la producción de carne cultivada (entre otras aplicaciones); los 40 M€ (42,4 M$) de Mosa Meat para ampliar la producción y acelerar la entrada al mercado; la ronda de Serie A de 40 M$ para Onego Bio y su proteína de huevo mediante fermentación de precisión; la ronda de Serie B por valor de 47,9 M$ singapurenses (35,3 M$) para Oatside y su leche de avena; y la ronda de Serie C de 20M£ (25,4 M$) para THIS y sus alimentos de origen vegetal.

En cuanto a los movimientos de inversión en alt-protein por parte de compañías de venture capital, el análisis destaca doce operaciones: cuatro lanzamientos de nuevos fondos y ocho ya cerrados (dos de ellos parciales). Los fondos cerrados han obtenido una recaudación total que supera en conjunto los 1.360 millones de dólares (y que llegará casi a los 1.500M$ con los cierres totales de los dos fondos parciales incluidos en el análisis). Destacan los fondos cerrados por PeakBridge, ETF Partners, Collaborative Fund y Tenacious Ventures, por ser recurrentes. El destino del capital ya recaudado serán empresas de tecnología climática, economía circular o proteínas alternativas, entre otros.

- Seaya (España) y su fondo Andromeda por valor de 300 M€ para invertir en empresas en crecimiento especializadas en transición energética, descarbonización, cadena de valor de los alimentos sostenibles y economía circular. El fondo planea realizar 25 inversiones hasta finales de 2027.

- ETF Partners y su cuarto fondo, por valor de 285 M€, para apoyar a empresas de tecnología climática en cinco verticales: energía, transporte, conectividad, consumo y alimentación y agricultura.

- Ocean 14 Capital (Luxemburgo) y su fondo de 201 M€ para mejorar la salud de los océanos financiando empresas de todos los sectores, también alt-protein.

- PeakBridge y su Fondo Growth II, de 187 M$, para empresas emergentes que trabajan en el futuro de los alimentos.

- Collaborative Fund y los 125 M$ para su sexto fondo insignia, centrado en empresas emergentes que aborden el clima, la salud y la alimentación.

- Wind (Francia) y los 90 M€ de su nuevo fondo para empresas emergentes sostenibles de deeptech en alimentación, calidad del aire, movilidad, energía, construcción y seguridad.

- Forbion y los 75 M$ del primer cierre del BioEconomy Fund I (el objetivo es un cierre final de 150M$) para 10-12 empresas centradas en soluciones basadas en biotecnología para tecnologías medioambientales, materiales, agrícolas y alimentarias sostenibles.

- Tenacious Ventures y los 18 M$ del primer cierre de su segundo fondo (el objetivo es recaudar 50 M$) para empresas emergentes innovadoras de tecnología agrícola.

Por lo que respecta a los nuevos fondos, se trata de los puestos en marcha por la francesa Blisce, la australiana especializada en capital riesgo Pollination, la estadounidense Starshot Capital y la aceleradora brasileña Darwin Startups. Entre los cuatro, el objetivo es recaudar casi 370 M$ para aplicar en empresas emergentes relacionadas con la tecnología climática, la reducción de la huella de carbono, las proteínas alternativas o la producción agrícola y alimentaria desde un punto de vista transversal.

- Blisce: fondo de tecnología climática para empresas emergentes en industrias como los materiales, la alimentación, la construcción, la movilidad y la energía. Objetivo: 162M$.

- Pollination: fondo de tecnología climática y natural para empresas emergentes en sectores como la energía, la gestión del carbono y la naturaleza, la economía circular, el transporte y la alimentación y la agricultura, respaldado por el gobierno de Queensland. Objetivo: 150M$.

- Starshot Capital: Fondo Starshot I para apoyar a empresas de reducción de carbono en etapa inicial en industrias que incluyen la manufactura, la alimentación y la agricultura, el entorno construido, los materiales y los productos químicos. Objetivo: 35M$.

- Darwin Startups: fondo con inversiones que van desde los 200.000 a los 1,5 millones de dólares, para empresas emergentes en etapa pre-semilla y semilla y enfoque que incluye la salud, la agricultura, la educación y la logística. Su primera inversión está prevista para 2024. Objetivo: 20M$.

Junto con los fondos ya cerrados y los lanzados recientemente, en la actualidad siguen abiertos otros siete fondos más, dedicados en su totalidad o en parte a las proteínas alternativas. Big Idea Ventures – The New Protein Fund II, con fecha de cierre en diciembre de 2024 y un tamaño objetivo de 75M$ y Milk & Honey Ventures 1, con fecha de cierre en enero de 2025 y un tamaño objetivo de 25M$, son fondos dedicados específicamente a las proteínas alternativas mediante rondas para las primeras etapas de las startups (pre-seed, seed y series A y A+).

Por otro lado, cinco fondos más prevén invertir al menos un cuarto de los fondos recaudados en compañías alt-protein. Se trata de Rethink Food, con fecha de cierre en septiembre de 2024 y un tamaño objetivo de 50M$; AiiM Partners Fund II, con un tamaño objetivo de 200M$ y finalización en octubre de 2024; Beyond Impact Vegan Diversity Rolling Fund | Quarterly Rolling, fondo que cierra trimestralmente con más de 1M$ por ronda; Beyond Impact Fund II, con un tamaño objetivo de 160M$; y Beyond Impact Vegan S/EIS Fund, con un tamaño objetivo de 15M£.

¿Te ha resultado útil?

Comparte esta publicación